Bitcoin, Solana ve Ethereum

Bu yazımızda, piyasanın en büyük üç oyuncusunun son dönem performanslarına bakıp, bizi gelecekte nelerin beklediğini anlamaya çalışacağız.

|

|---|

| Image by Makamuki from Pixabay |

Son dönemde neler yaşadık?

Yaşanan boğa sonrası 2022 yılında Terra Luna ekosisteminin ‘patlaması’ ve sonrasında merkezi kredi verme kuruluşlarının ve FTX borsasının batışı ile doruğa çıkan ayı piyasası, geçtiğimiz yılın sonlarına doğru içine girdiği derin uykudan yavaş yavaş uyanmaya başladı.

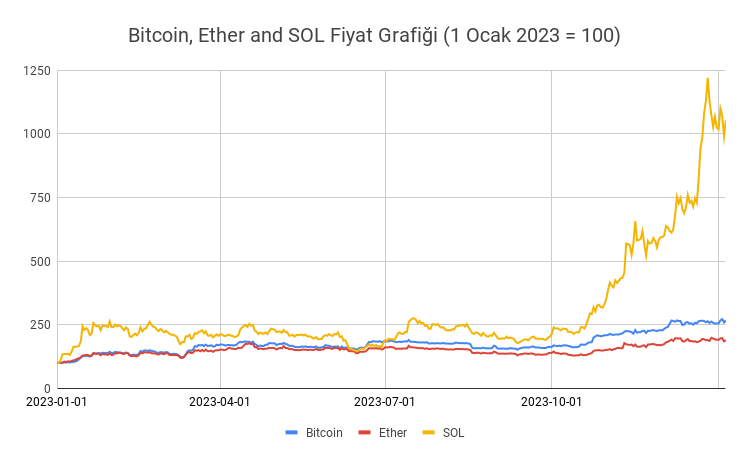

Geçtiğimiz yılın son aylarındaki fiyat hareketlerine baktığımızda, Ethereum ağının parası olan etherin (ETH), bitcoin ile Solana sisteminin parası olan SOL arasına sıkışıp kaldığını görüyoruz.

|

|---|

| Üç büyük ağın geçtiğimiz yıl içindeki fiyat grafikleri. Kaynak: CoinGecko |

Peki neden böyle bir performans ile karşılaştık? Neden bitcoin ve SOL hızlı hareket ederken ether geride kaldı?

İlk olarak, kriptopara piyasalarının hâlâ emekleme aşamasında olduğunu ve klasik yatırım ürünlerinde bakılan temel kriter olan ‘yaratılan değer’ kavramının bu piyasalarda henüz oluşmadığını belirtmek gerek. Bu durum kripto piyasalarını spekülatif hareketlere çok daha duyarlı bir hale getiriyor. Spekülatif piyasaların ihtiyacı olan ‘mazot’ ise ‘söylem’ (ingilizcesi ‘narrative’). Peki yukarıda bahsettiğimiz üç kriptopara yatırımcılarına son dönemde nasıl bir söylem sundu?

Piyasanın lideri ve ağır abisi olan Bitcoin’in işi nispeten kolay. Öncelikle, bitcoin anlaşılması oldukça basit bir ürün. Odak noktası tek: Herkesin istediği şekilde kullanabileceği bir ‘dijital altın’ olmak. Bu herkesin anlayabileceği ve üzerinde rahatça birleşebileceği bir söylem. Teknik olarak kavramanın ‘zor’ olduğunu iddia edebilirsiniz ama orada da zaman bitcoin lehine işliyor. Tam 14 yıldır etrafta olan, arkasından binlerce kez ‘öldü’ söylentileri çıkan ama her seferinde inadına bir hamamböceği gibi ayakta kalan bir kriptopara var karşımızda. Böyle olunca da açıkçası insanlar işin teknik kısmına çok da bakmıyorlar.

Yatırımcıların bir ürünü değerlendirirken ikinci baktıkları konu ise beklentiler. İşte bitcoin kolay anlaşılabilir olma söyleminin yanına son dönemde üç temel beklentiyi koymayı başardı.

Bunlardan ilki, hükümetlerin para politikalarının sürdürülebilir olduğuna duyulan inancın azalması. Covid sonrası yaşanan parasal genişlemeyi takip eden daralmanın dozunun kaçmakta olduğu sıkça konuşulur oldu. Yeni bir genişleme olasılığında da piyasada alternatif bir yatırım aracı olan bitcoine talebin artacağı beklentisi oluşmuş durumda.

Bunun yanına özellike kısa vadede ABD’de bitcoin spot ETF’lerine izin verileceği beklentisinin eklendiğini belirtelim. 2013 yılından beri yapılan her tür ETF başvurusunu inatçı bir şekilde reddeden SEC’nin, bu yaz mahkemede kaybettiği Grayscale davası sonrası artık manevra alanı kalmamış gibi görünüyor. Siz bu satırları okurken, başta Blackrock olmak üzere Wall Street’in ağır toplarının ETF başvuruları çoktan onaylanmış olabilir. Burada asıl merak edilen, ‘beklentinin satın alındığı’ ETF onayının ‘gerçekleşmesinin’ ardından bir satış yaşanıp yaşanmayacağı. Bir kısım geçici bir düşüş öngörse de, uzun vadede ETF’ler üzerinden ciddi bir para girişinin olmasının piyasaları olumlu şekilde etkileyeceğini düşünenler çoğunlukta.

Üçüncü konu ise, önümüzdeki Nisan ayında yaşanacak olan bitcoin yarılanması olayı. Her on dakikada bir verilen bitcoin ödüllerinin yarıya inmesi, piyasaya yeni girecek bitcoin miktarını azaltacak. Ödül kazanmak için ciddi miktarda masraf yapan madencilerin bu masrafları karşılamak için kazandıkları ödülleri satmaları bitcoin üzerinde sürekli bir satış baskısı oluşturuyor. Ödülün yarıya inmesinin bu satış baskısını kırması bekleniyor. Bu arada, dört yılda bir gerçekleşen yarılanma nedeniyle gitgide azalan ödüllerin uzun vadede madenciliğin cazibesini azaltması tehlikesi de bulunuyor. Sistemin güvenliğini ve işlerliğini sağlayan madencilerin işi bırakması bitcoin ağı için sıkıntı yaratabilir. Neyse ki, geçtiğimiz yılın sonlarına doğru ortaya çıkan ordinals furyası sırasında bitcoin ağı üzerindeki işlem miktarının ve alınan komisyonların artması, bu alandaki kaygıları bir parça dindirmiş görünüyor.

Yükselen yıldız SOL

2023 yılında bu üç kriptopara içinde en büyük sürprizi Solana yaptı. Aslına bakarsanız, en koyu Solana taraftarları bile yılın başında böyle bir çıkışı beklemiyorlardı. 2021 yılı boğasının önemli oyuncularından olan SOL, sonraki ayı döneminde tüm kriptopara piyasası gibi bir düşüş yaşadı. Ne var ki, Solana’nın acıları bununla da kalmadı; en büyük destekçisi olan FTX ve sahibi Sam Bankman Fried’in 2022 yılı Kasım ayında batması SOL’a derin bir darbe vurdu. Bir ara var oluşu sorgulanır hale gelen Solana, topluluğunun yoğun çabası ile ayakta kalmayı başararak ‘seni öldürmeyen güçlendirir’ sözünün canlı bir örneği haline geldi.

Yaptığı teknik geliştirmeler ile geçmiş yıllarda yaşadığı ‘ağın durması’ gibi sorunları da atlatan Solana, sonrasında yeni boğanın öncülerinden oldu. Bunun birkaç temel nedeni var ama en önemlisi Solana’da işlem yapmanın hem ucuz hem de hızlı olması. Bu sayede Solana, özellikle piyasaya yeni girenlere rahatça işlem yapabilecekleri bir deneme alanı sunuyor. Diğer yandan spekülasyon için piyasada bulunan daha deneyimli oyuncuların daha çok sayıda işlem yapabilmesine olanak veriyor. Bu hareketlilik, piyasaya yeni token çıkarmak isteyenlere tam aradıkları ortamı sağlıyor. Özellikle, ‘airdrop’ dediğimiz, uygulamalar ile etkileşime girilmesi karşılığı verilen teşvik ödülleri ağa yeni kullanıcıların gelmesine yol açarak oluşan döngüyü tamamlıyor.

Solana’nın yükselişinin daha ne kadar devam edeceğini ya da bu performansın uzun vadede sürdürülebilir olup olmadığını hep birlikte göreceğiz. Burada dikkat edilmesi gereken noktalardan biri, Solana içinde hâlâ ciddi bir girişim sermayesi (ingilizcesi Venture Capital, kısaca VC) parası olması. Bu yatırımcıların ellerinde tuttukları Sol tokenlerin kilitlerinin açılmasının token performansı üzerinde önemli bir risk oluşturuyor.

BTC ile SOL arasına sıkışan ether

Bitcoin’in arkasında ikinci büyük ağ olan Ethereum ve parası ETH (ether) 2020-21 yıllarındaki boğa piyasasının en gözde araçlarından biri olmuştu. Ne var ki, geçtiğimiz yılın sonuna doğru yaşanan yükselişte etherin BTC ve SOL’un gerisinde kaldığını gördük. Bu fark bir ara o kadar dramatik bir hal aldı ki, bundan birkaç yıl öncesinin çok konuşulan ‘Ethereum’un toplam değeri Bitcoin’i geçer mi?’ söyleminin yerini bir noktada ‘Solana’nın toplam değeri Ethereum’u geçer mi?’ tartışmalarının aldığını gördük.

Peki durum ether için o kadar kötü mü gerçekten? Gelin dilerseniz konuyu daha iyi anlamak için önce etheri BTC ve SOL ile karşılaştıralım:

Öncelikle, söylem açısından Ethereum’un BTC ve SOL’un gerisinde kaldığını kabul edelim. Bitcoin, ‘dijital altın’ gibi basit ve anlaşılır bir söylem kullanırken, Ethereum’un ‘herkesin ulaşabildiği bir dünya bilgisayarı’ kavramı küçük yatırımcıda karşılık bulmuyor. Ethereum’un geleceğinde yapacağı pek çok geliştirme olsa da, yine bu teknik iyileştirmeler küçük yatırımcı için bir anlam ifade etmiyor.

Öte yandan, Ethereum sistemi Solana kadar ucuz değil. Ethereum üzerinde hâlâ büyük bir talep olsa da, Ethereum geliştiricileri merkeziyetsizlikten ödün vermemek için sundukları blok alanını kısıtlı tutuyorlar. Zira, fiyatları ucuzlatmak için blok alanını büyütmeleri gerekir, büyüyen blok alanı üzerinde daha az makine sistemi götürebilir, daha az makine de sistemin merkezi hale gelmesine neden olabilir. Merkezi sistemlerin uzun vadede sansüre karşı dayanıklılık konusunda sıkıntıları ortaya çıkıyor.

Sonuç olarak Ethereum, kendine tek bir amaç edinmiş Bitcoin’in net söylemi ile, ucuz işlem ücretlerini ön plana çıkaran Solana’nın söylemi arasında sıkışmış görünüyor.

Peki çözüm yolu var mı, yoksa etherin geleceği karanlık mı?

Etherin geleceği karanlık mı?

Bu soruya cevap verebilmek için Ethereum’un uzun vadeli stratejisini anlamak bize yardımcı olabilir. 2013 yılında kurulan Ethereum, yakından takip edenler için yavaş ama bir altyapı ağı olarak oldukça hızlı sayılabilecek birkaç büyük değişim yaşadı. Bunların en önemlisi, Bitcoin benzeri enerji harcamak üzerine kurulu güvenlik sistemini değiştirmesi oldu. İkinci büyük stratejik hamlesi ise, odak noktasını altyapıları geliştirmeye çevirmek ve kullanıcı ile etkileşimi ikinci seviye blokzincirlere bırakmak oldu.1

Ethereum bu ikinci stratejik hamle ile kısa vadeye oynamak yerine uzun vadeye odaklanmayı seçti; şimdi de bunun sancıları ile boğuşuyor. Şu an için Ethereum’un temel odağı, üzerinde kurulu her zincire eşit şekilde yaklaşan ve kullanıcılarının o zincirlerde tutacakları paraları güvenli bir şekilde saklayan bir altyapı olmak2. Eğer kısa vadeye oynamayı seçseydi, blok alanını büyüterek işlem ücretlerini ucuzlatabilirdi ama o zaman uzun vadede yukarıda bahsettiğimiz merkezilik sıkıntısını yaşayabilirdi.

Ethereum geliştiricilerinin şu anki önceliği son kullanıcıya ucuz işlem yaptırmak ama bunu Ethereum ağı değil ikinci seviye çözümler üzerinde gerçekleştirmek. Örneğin, şu an Ethereum üzerinde yakın zamanda beklenen Dencun geliştirmesi ile ikinci seviye çözümlerin Ethereum’u kullanma maliyetlerinin ondan birine inmesi hedefleniyor. Bu sayede, maliyetleri azalan ikinci seviye çözümlerde kullanıcıların çok daha ucuza işlem yapabilmesinin yolu açılıyor.

Yukarıdaki söylemin son kullanıcı açısından bir albenisi yok. Yeni gelen bireysel bir yatırımcının Ethereum ağını kullanması çok zor, zira işlem ücretleri inanılmaz yüksek. Bu söylemin ise küçük yatırımcıda değil ama kurumsal yatırımcılarda bir karşılığı var. Zira, Ethereum yüksek işlem ücreti uyguluyor ama bir yandan da yoğun bir şekilde kullanılmaya devam ediyor. Kurumsal yatırımcı için klasik anlamda gelir getiren bir ağ Ethereum. Dolayısıyla Ethereum artık büyük yatırımcılara ve ikinci seviye ağlara hizmet veren bir altyapı haline dönüşüyor.

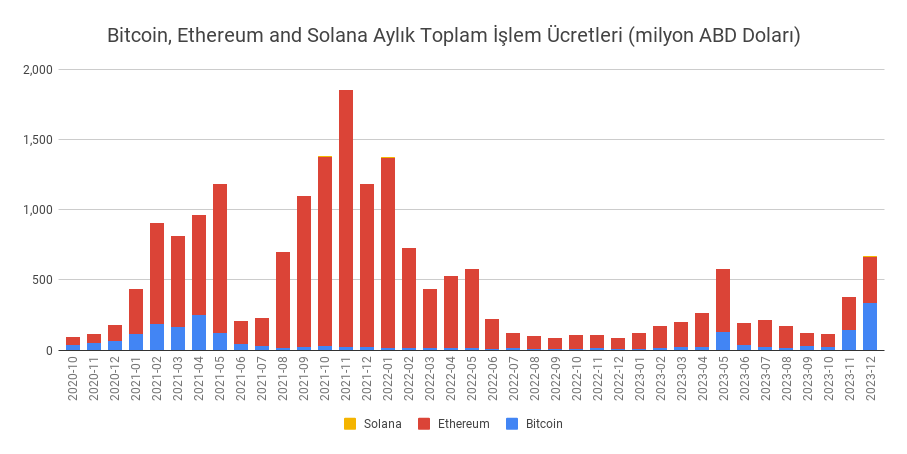

|

|---|

| Üç büyük ağda son iki yılın aylık işlem ücretleri. ‘Solana nerede?’ diye soracak olursanız, haklısınız. Kullanıcılara ucuz işlem ücreti sunduğunuzda, ağ olarak geliriniz olmuyor maalesef. Kaynak: Dune Analytics-@sankin |

Kurumsal yatırımcılar ise öncelikle beklenti olarak daha net söylemler içeren bitcoine yöneldiler. Bitcoin ETF’lerinin onaylanması sonrası ise bu yatırımcıların gözü Ethereum ETF’lerinin onayında olacak. Bununla birlikte kurumsal tarafta Ethereum’a ilgiyi artırabilecek birkaç gelişme daha var. Ethereum ağında planlanan yeni geliştirmeler ile ikinci seviye çözümlerin Solana benzeri rakipler ile işlem ücret açısından yarışabilir hale gelmesi sağlanacak. Bunun yanında Ethereum’un rehin edilmesi halinde yatırımcıya bonoya benzer ciddi bir getiri kazandırma özelliği var. Buna bir de, son zamanlarda popüler, rehin edilen etherlerin aynı zamanda başka platformlarda kullanılarak ekstra getiri sağlanması gibi bir özelliğin de (ingilizcede buna ‘restaking deniyor) eklendiğini düşününün.

Şimdi yukarıdaki iki söylemi düşünün. Bir tarafta airdrop ve hızlı token performansının getirdiği yüksek kazançlı ve ama bir o kadar da riskli ve uzun vadede sürdürülebilirliği soru işareti olan bir ağ. Diğer tarafta, daha ağır ama emin adımlarla ilerleyen ve yatırımcısına daha az ama somut getiriler sağlayan bir ağ. Küçük yatırımcının tercihinin birinci, kurumsal yatırımcıların tercihinin ise ikinciden yana olacağını söylemek zor olmaz.

Sonuç

Bitcoin, net değer önerisi ve somut gelecek beklentileri ile kendisini özel bir yere konumlandırmış durumda. Uzun vadede onu etkileyecek biri pozitif diğeri negatif iki gelişme var. Pozitif olan, zamanın Bitcoin’in lehine işliyor olması. Her geçen gün ona yakıştırılan ‘yıkılmaz’ sıfatı daha da sağlamlaşıyor. Makro olarak ekonomide yaşanan sorunlar nedeniyle yaşanılan güven problemleri Bitcoin’e karşı ilginin gün geçtikçe artması sağlıyor. Daha soru işareti olan durum, her dört yılda bir yarıya inen ödüller nedeniyle madenci ilgisinin azalmasının sistem güvenliği üzerinde yaratabileceği belirsizlik. Üzerine kurulabilecek yeni uygulamalar ya da ikinci seviye çözümlerin ağı kullanımı nedeniyle artacak komisyonlar madencilerin imdadına yetişebilecek mi bilemiyoruz 3 madencilerin imdadına yetişebilecek mi bilemiyoruz ama bu belirsizliğin etkilerini görmek için en az bir on yıl beklemek gerek.

Solana yapmayı planladığı yeni teknik geliştirmeler ve token teşvikleri ile yakaladığı ivmeyi, DeFi ve oyun alanına genişleterek sürdürülebilir hale getirmeyi planlayacak. Önümüzdeki dönemde yatırımcılara verdiği token kilitlerinin açılmasının performansı nasıl etkileyeceğini iyi takip etmek gerekiyor.

Ethereum tarafında ise, kısa vadede ETF beklentisi olumlu bir hava estiriyor. Uzun vadede ise topluluğun kullanıcılarına ne kadar ucuz ve güvenli bir oyun alanı sunacağı ve üzerine kurulu ikinci seviye çözümlerin ne kadar başarılı olacağı önemli olacak.

Not 1: Bu yazı ilk olarak 16 Ocak 2024’de Paribulog’da yayınlandı

Not 2: Tüm yazılara Yazılar sekmesinden ulaşabilirsiniz

Genel not: Piyasada oluşacak ihtimalleri değerlendiren bu yazıyı, yatırım tavsiyesi olarak almamanızı rica ederiz. Bu ve diğer yazılarımızın hiçbiri yatırım tavsiyesi değildir. Özellikle DeFi yani merkeziyetsiz finans sektörünün denetime tabi olmamasından dolayı klasik piyasalara göre çok daha riskli olabileceğini göz önünde bulundurun.

-

Bu Ethereum ile Solana arasındaki en temel fark aslında. Ethereum kullanıcılara blokzincirin farklı parçalarının farklı oyuncular tarafından sunulabileceği bir dünyayı hedeflerken, Solana daha çok temel işlevlerin tamamının kendi tarafından verildiği bir dünyaya oynuyor. ↩

-

Buna ingilizcede ‘credible neutrality’ deniyor, yani hiç kimseyi kayırmadan herkese eşit uzaklıkta güven sağlayan bir yapı. ↩

-

Her ne kadar içindekiler tarafından orijinal ‘dijital altın’ vizyonundan uzaklaşıyor diye eleştiriliyor olsa da. ↩