Ethereum ekonomisi nasıl çalışıyor?

Bu yazımızda Ethereum ağının ekonomisinin nasıl çalıştığına, önemli aktörlerine ve üzerinde ne tip bir değer yaratıldığına değineceğiz.

Ethereum, üzerinde pek çok uygulamanın yeşerdiği bir altyapı. Yaklaşık sekiz yıldır sürmekte olan bu altyapının inşa edilmesinin ve gelecekteki büyümesinin lokomotifi ise geliştiriciler. İşte Ethereum’un geliştiricileri için düzenlediği en büyük konferans olan Devconnect bu yıl Kasım ayında İstanbul’da gerçekleşti.

Yapılan etkinlikler içinde benim için en önemlilerinden biri ETHGünü idi. ETHGünü’nde katılımcılara Ethereum’un ekonomisini ve sistemin parası olan ether (ETH) için geliştirilen ultrasound-money kavramını anlatmaya çalıştım. Sunumu hazırlarken yaptığım araştırmaların bir özetini bu yazı dizisi ile sizlere de aktarmak istiyorum.

Ethereum’un ekonomisi nasıl çalışıyor?

Ekonomisinin nasıl çalıştığını anlayabilmek için öncelikle Ethereum’u bir tanımlamak gerek. Nedir Ethereum?

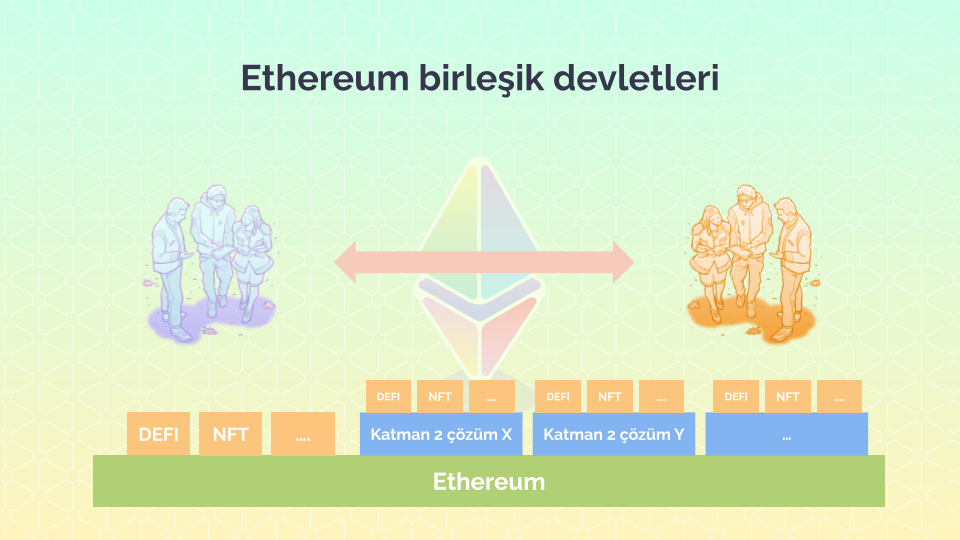

Akla ilk gelen soru “acaba bir şirket mi Ethereum?” oluyor ama pek öyle değil; onun yerine Ethereum’u bir ülkeye benzetmek daha uygun kaçabilir. Hatta bir adım öteye giderek, üzerinde yavaş yavaş gelişmeye başlayan ve ikinci seviye olarak adlandırılan blokzincirleri de katacak olursak, Ethereum’a eyaletlerden oluşan bir ‘birleşik devlet’ demek belki de daha doğru. Bu devletin içinde farklı farklı aktörler var. Kimler bunlar diye bakacak olursak:

|

|---|

| Kullanıcılar, kullandıkları uygulamalar, ikinci seviye çözümler ve en altta ana zincir ile birlikte karşınızda Ethereum birleşik devletleri |

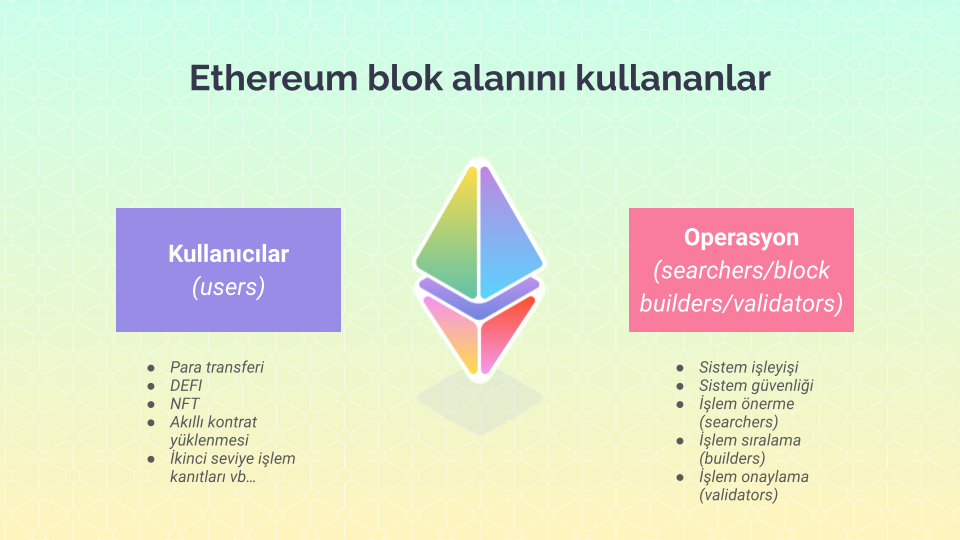

Ethereum sistemini kimler kullanıyor?

Ethereum sisteminin en önemli aktörü kullanıcılar; biraz daha açarsak, kendi aralarında varlık transfer eden ya da akıllı kontratlar aracılığıyla farklı uygulamalar (protokoller) üzerinde işlem yapan kişiler ya da uygulamalar. Bu kişiler yaptıkları işlem karşılığı bir ‘işlem ücreti’ ödüyorlar. İşte Ethereum ekonomisinin temel girdisi kullanıcıların ödedikleri işlem ücretleri.

Kullanıcıların kullandıkları uygulamaları Ethereum üzerinde alan kiralayan işyerleri gibi düşünebiliriz. Bu uygulamalar, merkeziyetsiz finanstan (DeFi) NFT koleksiyonlarına, dijital kimliklerden merkeziyetsiz sosyal medyaya uzanan geniş bir yelpazede kullanıcılarına hizmet veriyorlar. İşlemleri yaparken ortaya çıkan Ethereum’u kullanma bedelini (yani alan kirasını) ise uygulamalar değil kullanıcılar ödüyorlar1.

Bunun yanında bir başka aktör, Ethereum üzerine kurulu ikinci seviye çözümler. Bu ikinci seviye çözümleri, yukarıda bahsettiğimiz ‘birleşik devlet’ içinde bulunan eyaletlere benzetebiliriz. İkinci seviye çözümlerin her biri kendi içlerinde otonom birer ayrı blokzincir aslında. Bu blokzincirler, güvenliğinden faydalandıkları Ethereum blokzincirine aynı kullanıcılar gibi işlem ücreti (yani alan kirası) ödüyorlar.

Peki bu ödenen ücretler nereye gidiyor? Temel olarak işlemlerin gerçekleşmesine aracılık eden ve sistemin güvenliğini sağlayan token sahiplerine. Bitcoin sisteminde ve geçtiğimiz yıla kadar Ethereum’da bu işi madenciler gerçekleştiriyordu. Ethereum, 15 Eylül 2022’de sistemini değiştirerek bu işi tokenlerini sisteme rehin eden ve kısaca onaylayıcı (ingilizcesi validator) olarak adlandırılan aktörlere yaptırıyor.

Ethereum’un ekonomik büyüklüğünü anlamak için sistemin yukarıdaki aktörler üzerinden kazandığı gelirlerin çeşitlerine bakmak bir fikir verebilir.

Nedir Ethereum’un gelirleri?

Ethereum’un birkaç gelir kalemi mevcut. Bu kalemlere bakmadan önce Ethereum’un tam olarak ne fayda sağladığına bakmak gerekiyor. Ethereum’un sunduğu temel hizmet, dijital dünyada kullanıcıların kendi aralarında başta finansal olmak üzere her tür ilişkiyi güvenli bir şekilde yapabilecekleri bir alan sağlamak. Peki bunu nasıl yapıyor? Kullanıcılara üzerinde işlem yapabilecekleri bir blok alanı satarak.

|

|---|

| Kullanıcılar, DeFi platformları ve ikinci seviye çözümler Ethereum’un blok alanının sistemin operasyon (işleyiş ve güvenlik) görevini yürütenlere işlem ücreti öderler |

İşlem gelirleri

Kullanıcılar bu blok alanını kullanabilmek için bir işlem ücreti ödüyorlar. İşte işlem ücretleri Ethereum’un en önemli ve büyük gelir kalemi. Kişi herhangi bir başka kişi ya da bir platform ile etkileşime geçip işlem yapmak istediğinde bu işlemin güvenli bir şekilde yapılması ve değiştirilemez şekilde saklanması için Ethereum altyapısına bir ücret ödemek zorunda. Bahsettiğimiz işlemler bir başkasına para göndermekten, platformu oluşturan akıllı kontratı kullanarak finansal işlemler (örneğin mevduat yatırma ya da kredi alma gibi) yapmaya uzanan geniş bir yelpaze içinde yer alabiliyor.

|

|---|

| Dört farklı şekilde oluşan gelirler kullanıcılardan aracılara doğru yukarıdaki gibi akar |

Kısıtlı bir hizmet alanına sahip olan Ethereum sisteminde, kullanıcıların yapmak istedikleri işlemler, mempool olarak adlandırılan bir ‘bekleme odasına’ alınır. Bu odada hangi işlemlerin hangi sıra ile gerçekleşeceğini belirlemek için bir haraç-mezat sistemi işler. Genel olarak daha yüksek ücret ödeyenlerin işlemleri sırada öne geçer. Kullanıcılar burada Ethereum’a ödenecek ‘baz ücret‘i yüksek tutmanın yanında sistemin işleyişini sağlayan onaylayıcılara bir parça ‘bahşiş’ vererek öne geçmeye çalırlar. İşlem ücretlerinin içinde önemli bir kısım kimi kullanıcıların işlemlerini daha hızlı yapabilmek için ödedikleri fazla ücretlerden gelmekte.

MEV gelirleri

Kullanıcıların işlem yapmak için gönderdikleri emirleri sıraya koymak blokları oluşturan aracıların işi. Aracılar burada işlemleri sıraya koyarken, kendileri için en kârlı olacak işlemleri bloklara dahil ederler. Hangi işlemler daha kârlı olabilir?

Birincisi, yukarıda bahsettiğimiz yüksek bahşiş veren kullanıcılara ait işlemler. Bu oldukça makul. Ama bu işin ufak bir kısmı.

Bunun yanında blok yapıcılar, havuzda duran tüm emirleri gördükleri için sıralamayı etkileyecek farklı emirleri de bloğa alabilirler. Ne gibi? Örneğin merkeziyetsiz bir borsadan ether almak istediniz. Bir etherin fiyatı 2000 dolar olsun. Siz almak istediğinizde oluşan talepten dolayı, o borsada etherin fiyatı 2001 dolara çıktı. Blok yapıcı, sizin işleminizin arkasına bir satış işlemi koyarak elindeki etheri 2001 dolardan satıp borsadaki fiyatı tekrar 2000’e getirir. Böylece bir dolar kâr etmiş olur. Arbitraj olarak adlandırılan bu işlemler piyasanın düzenli işlemesi için fonksiyonel bir görev görür. Bu örnekteki hareketi blok yapıcı tarafından gerçekleştirilen iyi niyetli bir işlem olarak görebiliriz.

Bunun bir de ‘kötü niyetli’ olan kısmı var. Kimi zaman blok yapıcılar, sizin yapmayı planladığınız bir alım emrini görüp, bloğun içine sizin önünüze geçecek bir emir koyabilirler. Ucuzdan bir alım işlemi gerçekleştirip, size aynı tokeni daha pahalıya satarlar. İşte bu da blok yapıcılar tarafından kullanılan ‘kötü niyetli’ bir işlem olarak adlandırılır.

Kısaca MEV geliri (İngilizcesi ‘maksimum extractable value’ olan terimi Türkçeye ‘maksimum sağlanan değer’ şeklinde çevirebiliriz) olarak adlandırılan bu ücretler Ethereum sisteminin yarattığı ikinci büyük gelir kalemi. Peki ne kadar adil bir sistem bu? Çok adil sayılmaz, zaten Ethereum geliştiricileri de önümüzdeki dönemde MEV’nin etkisini azaltacak bir dizi önlem hazırlıyorlar. (İleriki bölümde bunlardan bahsedeceğiz.)

Ekstra güvenlik gelirleri (restaking)

Ethereum’un yarattığı bu üç ana gelir kalemi dışında, önümüzdeki dönemde yaratılması beklenen bir başka gelir kalemi ise Ethereum’un güvenliğinden yararlanmak isteyen farklı platformlara verilecek ‘güvenlik hizmeti’ sayesinde kazanılacak ücretler. Henüz daha emekleme aşamasında olan bu hizmeti ilk alan platformun Eigenlayer olacağını söylemek mümkün. Eigenlayer, platformların belirli bir ücret karşılığında Ethereum güvenliği için kullanılan (İngilizcesi stake edilen) etherlerinin kendi güvenlikleri için de kullanılmasını sağlayan (İngilizcesi restaking) bir pazar yeri.

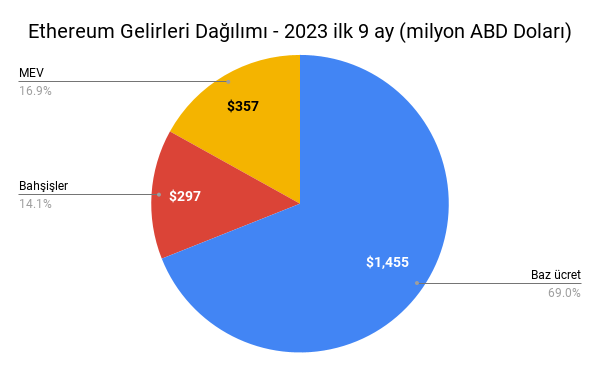

Yukarıda bahsettiğimiz üç temel gelir kaleminin 2023 yılının ilk üç çeyreğindeki dağılımını aşağıdaki tabloda bulabilirsiniz.

|

|---|

| Kaynak: Token Terminal |

Peki giderleri neler?

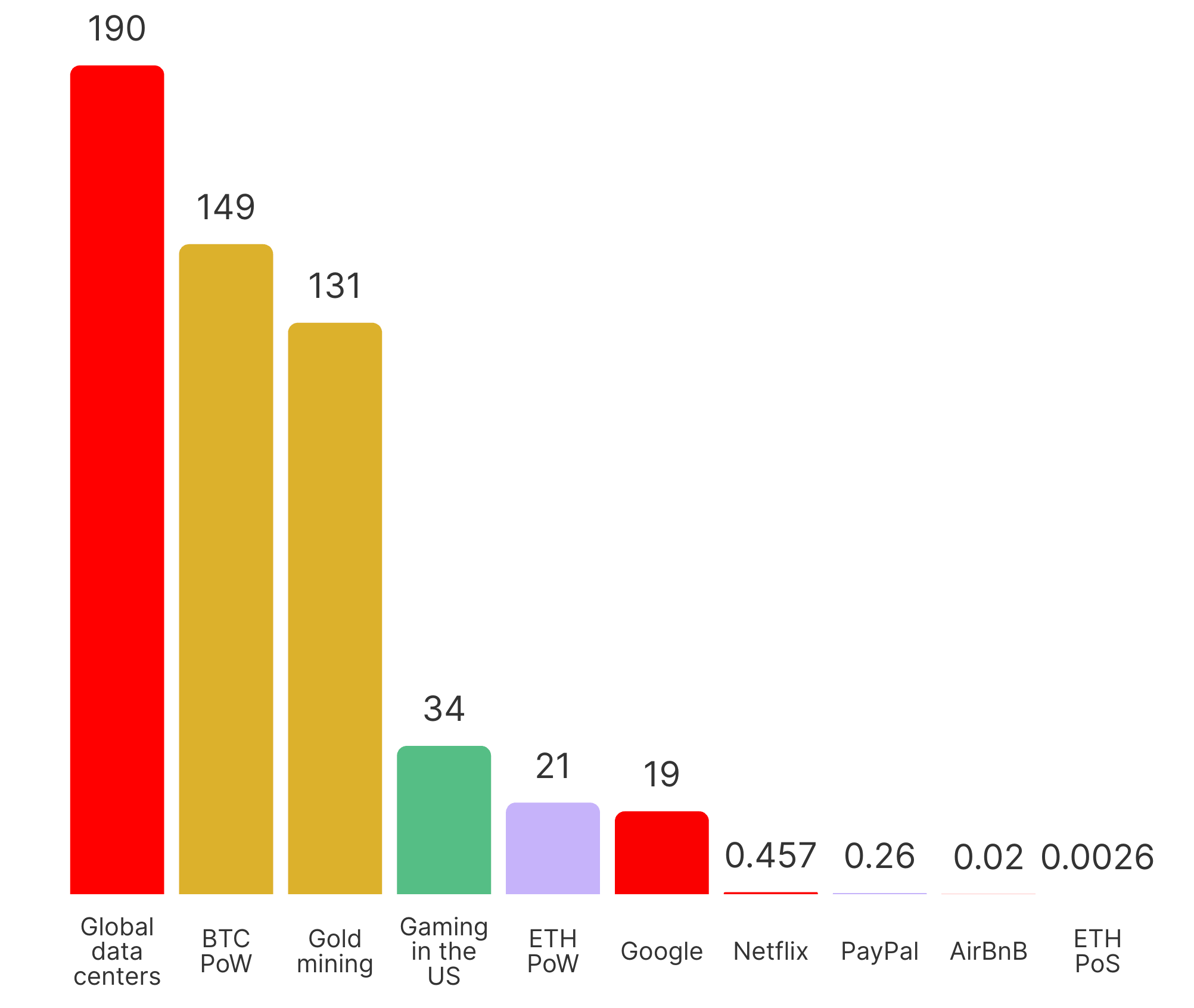

Ethereum’un çok basit olarak gelirleri yukarıdaki gibi. Peki bunları yaparken giderleri ne? Giderlere baktığımızda aslında çok da fazla gideri olmadığını görüyoruz. İşin özünde Ethereum bir ağ ve bu ağın işlemesi için gerekli olan ağı kullanan binlerce makinenin yaptığı enerji harcaması. Bu elektrik harcaması, özellikle Bitcoin gibi madenciler üzerinden yürütülen sistemlerde oldukça dramatik bir boyutta. Ethereum ise 15 Eylül 2022’de sistemini değiştirerek (Bitcoin’in kullandığı Proof-of-Work, kısaca PoW Türkçesi iş kanıtı sisteminden, daha yeni ağlarda kullanılan Proof-of-Stake kısaca PoS Türkçesi hisse kanıtı sistemine geçerek) enerji tüketimini %99 oranında azalttı.

|

|---|

| Farklı sistemlerin enerji harcamaları karşılaştırması Kaynak: Ethereum Foundation |

Ethereum güvenliğini sağlamak amacıyla dış dünyaya minimal bir enerji kullanım bedeli ödüyor. Bunun yerine, sistemin güvenliğini işlemlerin doğru yapıldığını onaylayan makineler sağlıyor (bunlara onaylayıcı İngilizcede validator deniyor). Bu makineler işlemlerin güvenliğini sağlamak için ellerinde tuttukları etherleri sisteme rehin ediyorlar. Karşılığında ise yaptıkları bu çalışma karşılığı yıllık bir ödül kazanıyorlar.

Onaylayıcılara verilen ödül ether cinsinden. Bu da piyasadaki ether miktarının artmasına neden oluyor. Bu verilen ödülün nasıl kategorize edileceği konusunda farklı görüşler mevcut. Bir yanda bunun Ethereum sisteminin bir gider kalemi olduğunu düşünenler var. Diğer yanda ise piyasadaki ether artışının Ethereum’un yarattığı değeri daha fazla ethere bölünmesi şeklinde bir etkisi olduğunu bu nedenle gider yazılmaması gerektiğini düşününen bir kesim de mevcut2. Bir sonraki bölümde ether yani token olarak baktığımızda bu konuda daha detaylı değineceğiz.

Bunlar dışında, gelir kalemleri içinde saydığımız MEV, kullanıcılardan blokları oluşturanlara akan bir para olarak sistemin içinde bir gider kalemi olarak görülebilir.

Arkası yarın

Bir sonraki yazımızda Ethereum’un geliştirici ekibi tarafından ortaya atılan ‘ultrasound money’ kavramına, önümüzdeki dönem planlanan değişikliklere ve bu değişikliklerin piyasadaki ether miktarını nasıl etkileyeceğine bakacağız.

Not 1: Bu yazı ilk olarak 30 Kasım 2023’de BTCHaber’de yayınlandı

Not 2: Tüm yazılara Yazılar sekmesinden ulaşabilirsiniz

Genel not: Bu ve diğer yazılarımızın hiçbiri yatırım tavsiyesi değildir. Özellikle DeFi yani merkeziyetsiz finans sektörünün denetime tabi olmamasından dolayı klasik piyasalara göre çok daha riskli olabileceğini göz önünde bulundurun.

-

Uygulamaların Ethereum’a ücret ödediği yerler var tabii ama bunlar işlemlerin yanında daha küçük boyutta. Örneğin, uygulamanın yazıldığı akıllı kontratın Ethereum sistemine işlenmesi ya da uygulama tarafından kullanıcılara gönderilen her tür varlık Iörneğin airdroplar) gibi. ↩

-

Ethereum’un para artışını merkez bankasının para basarak emisyonu artırması ya da bir şirketin hisse çıkarması şeklinde düşünebiliriz. Aynı şekilde ether yakılmasını merkez bankasının piyasadan para çekmesi ya da bir şirketin hisselerini satın alması (İngilizcede buy-back) şeklinde değerlendirebiliriz. ↩