DeFi geniş kitlelere nasıl yayılır?

Hemen hemen tüm merkeziyetsiz teknolojilerde olduğu gibi DeFi’de de şu aralar bir yavaşlama söz konusu. 2020 yılının yaz aylarında başlayan DeFi yaz dönemi, 2022 yılı ile birlikte, yerini kimine göre sonbahar kimine göre kışa bıraktı. Gelin DeFi’nin şimdiye kadar yaşadığı büyüme hikayesi ile birlikte önümüzdeki dönemde daha geniş kitlelere ulaşması için nelere ihtiyaç duyduğuna bir göz atalım.

DeFi nasıl büyüdü?

DeFi’nin yaz dönemi, protokollerin kendilerine ait yönetim tokenlerini teşvik olarak kullanıcılara dağıtmaları ile başlamıştı. DeFi protokolleri, çıkardıkları yönetim tokenleri sayesinde kurdukları havuzlara likidite sağlayan yatırımcıları ve bu havuzların kullanıcılarını kendilerine çekmeyi başardılar. Bu sayede büyümek için ihtiyaç duydukları likidite ve işlem hacmine ulaşmış oldular. Bir yandan da bu tokenler aracılığıyla protokollerinin yönetimini daha geniş bir kesime yayarak merkeziyetsizlik yolunda önemli bir yol katettiler.

Burada ufak bir bir parantez açalım: Kimi merkezi yapıların, yüksek miktarda ve hesap kitap yapmadan kullandıkları kaldıraçlı işlemler ile bu büyümeye hormonlu bir şekilde katkı sağladığını da görüldü. Son zamanlarda yaşanan ‘krizlerin’ temel nedeni, merkeziyetsiz sistemler değil, aslında bu fütursuz merkezi yapılar olduğunu belirtmek gerek.

Konumuza geri dönelim şimdi. Yönetim tokenlerini dağıtmak, likidite ve işlem hacmini DeFi’ye doğru çekse de, bunun sürdürülebilir bir strateji olmadığı açıktı. Zira, verilecek tokenlerin bir sınırı var. Önemli olan, insanların bu sistemleri sürekli olarak kullanmaları. Bunu nasıl başaracaksınız?

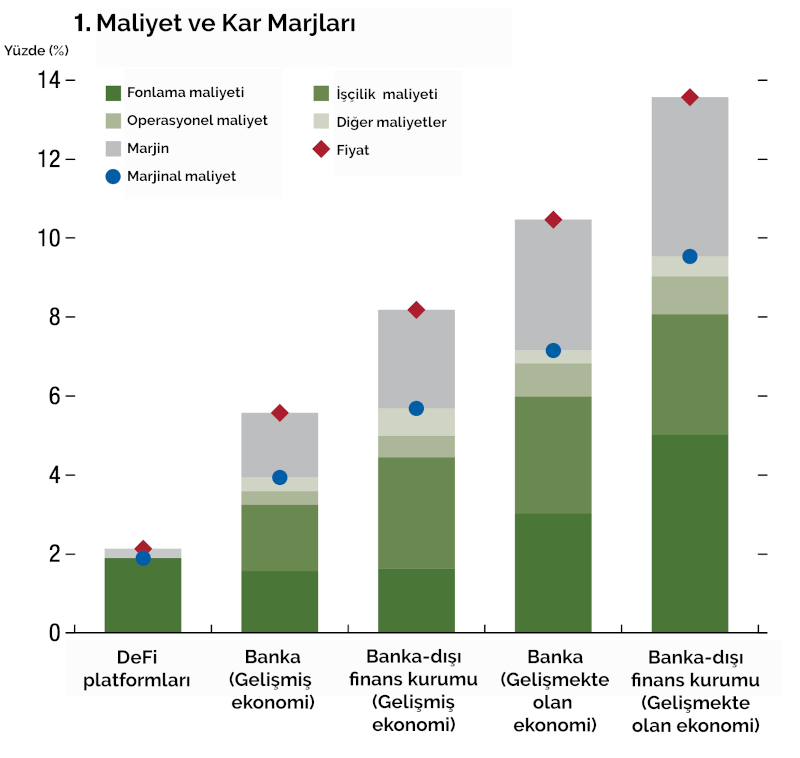

DeFi’nin klasik finansa göre en büyük avantajlarından biri, nihayetinde birer yazılım olmalarından ötürü, kurulma ve operasyon maliyetlerinin çok düşük olması. Bu temel bir özellik. Nisan 2022 yılında IMF tarafından yayınlanan Global Stability Report bu avantajı açık bir şekilde ortaya koyuyor:

|

|---|

| Gelişmiş, gelişmekte olan ülkelerdeki finans kurumları ile DeFi platformlarının maliyet ve fiyat karşılaştırması. Kaynak: IMF Global Study Report, April 2022, Sayfa 80 |

Bu çok net bir değer önerisi, ancak yine de yeterli değil. Başka ne gerekli? Gelin ona bakalım şimdi de.

Daha da büyümesi için önünde hangi engeller var?

DeFi’nin sürdürülebilir büyümesi için çok daha geniş kesimlerce kullanılması yani benimsenmesi gerekiyor. Peki bu nasıl olacak? Orada da iki temel sorunun çözülmesi gerektiğini düşünüyorum. Bunlar kullanım zorluğu ve kullanıcıların aldığı risklerin minimize edilmesi.

Kullanıcı deneyimi

DeFi’nin önündeki birinci sorun kullanım kolaylığı. DeFi, yapı itibari ile klasik finanstan temelden ayrışıyor: Klasik finans, itibari (fiat) paraların finans kurumları tarafından emanet alınarak işletilmesi üzerinden dönen bir sistem. DeFi ise kriptoparaların, DeFi protokolleri tarafından emanette tutulmadan kullanıcılar tarafından yönetilmesi esasına dayanıyor.

DeFi dünyası göreceli yeni bir alan. Bu alandaki en kıdemli oyuncuların bile geçmişi en fazla beş sene. Bu beş sene içinde protokollerin uğraştıkları temel konu, yukarıda bahsedilen temeli baz alıp klasik finansı taklit etmeye çalışmak oldu.

Bunu başardıktan sonra ise yine bu temel avantajı kullanarak klasik finansın sunamayacağı farklı ürünleri müşterilere sunmak ile uğraştılar.

Burada temel bir konuyu unutmamak gerek; altyapı alanındaki bu gelişmeleri yürüten programcılar, daha çok mühendis kökenli ve işin temeline yoğunlaşan bir kitle. Onlar için ‘sağlam ürün’ çıkarmak daha öncelikli bir hedef. Bunda da oldukça başarılılar.

Halbuki bu son kullanıcı için yeterli değil. Ortaya çıkarılan başarılı ürünlerin geniş kesimlerce kullanımı için artık bir sonraki aşamaya geçmek gerekiyor. Bu da, bu ürünlerin kullanıcı perspektifinden ‘cilalanması’ ve rahat kullanılır olması. Son kullanıcı, onlarca blokzincir, ikinci seviye çözüm, cüzdan, anahtar benzeri konular ile uğraşmak istemiyor, bunları bilmek zorunda da değil. Onlar için önemli olan ellerindeki telefondan her tür ürüne zahmetsizce ulaşabilmek. DeFi bu anlamda kullanıcıya istediğini henüz veremiyor.

Riskler

Merkeziyetsiz finansın temel özelliklerinden biri, kişiye dijital dünyadaki varlıkları üzerinde tam sahiplik vermesi. Ne demek ‘tam sahiplik’? Sahip olunan varlığa ulaşmanın sadece kişinin elinde olması, dolayısıyla varlık üzerindeki her tür aksiyona (örneğin varlığı değerlendirme ya da bir başkasına devretme) haiz olması. Bu büyük bir güç.

Öte yandan bu özellik, belki de DeFi’nin geniş bir kitle için kullanımının önündeki en büyük engellerden biri. Zira kullanıcının elindeki bu güç aynı zamanda büyük bir sorumluluk da getiriyor. Kullanıcının, farklı blokzincirlerin ve üzerindeki protokollerin risklerini öğrenmesi, riskini buna göre değerlendirmesi ve dağıtması gerekiyor. Halbuki geniş kitlelerin bu sorumluluğu alabilecek ne finansal ve teknolojik okuryazarlığı ne de bunları öğrenmek için hevesi var. Bunu son UST olayında da net olarak gördük. Stabil para olduğu için ‘risksiz’ olarak değerlendirilen UST’nin temel riskleri pek çok yatırımcı tarafından gözardı edildi ve sonunda olan maalesef yatırımcıya oldu.

DeFi’nin bu riskleri geniş kitlelere anlatabilmek için daha basit, daha kolay anlaşılır ürünler sunması ve (belki de ‘merkeziyetsizlik’ ruhuna aykırı olacak şekilde) kullanıcılara bu riskleri anlatıp onlara yol gösterecek aracılar kullanması gerekiyor.

Çare ne?

Yukarıdaki sorunların çözümü ve DeFi’nin geniş kitlelerce adaptasyonunu sağlayacak uzun vadede iki temel yol görünüyor.

Kendi kendine başarabilecekleri

Öncelikle, DeFi ürünlerinin yolun başında olduğunu unutmamak gerekiyor. Dolayısıyla, temel sorunları çözdükten sonra bir sonraki aşamada odaklanacağı konu kullanıcı deneyimini artırmak olacak. Burada, özellikle son kullanıcıya yönelik ön yüzlerin aslına bakarsanız hızla gelişmeye başladığını görüyoruz (zerion, zapper tarzı hizmet sunucular, Argent benzeri kullanım kolaylığı sağlayan cüzdanlar, farklı DeFi ürünlerine ulaşım sağlayan toplayıcılar gibi). Yavaş yavaş kullanıcı deneyimini parça parça iyileştiren bu girişimlerin daha sonrasında farklı alanlarına doğru genişleyerek kullanıcıya geniş bir kapsamda hizmet vermeye başladıkları da görülüyor. Bunlar, kullanıcı deneyimi açısından önemli gelişmeler ve önümüzdeki dönemde hızlanarak devam edecekler.

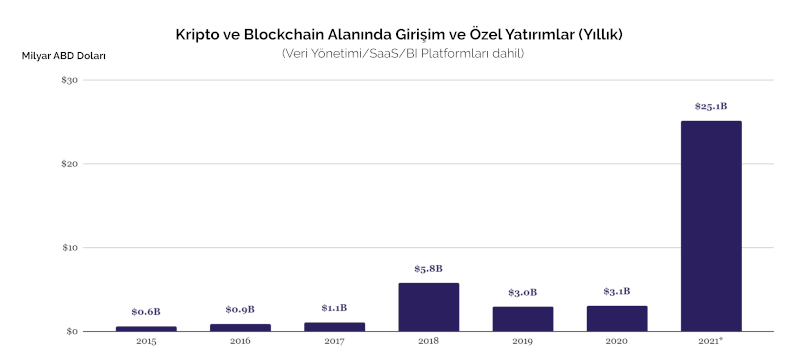

Kullanıcının maruz kaldığı riskler konusu ise daha çetrefilli. Protokollerin hacklenmesi, kurucu ekiplerin projeleri suistimal etmesi, piyasalardaki ani dalgalanmaların yarattığı likidasyonlar son kullanıcının gözünü korkutan konular. Bu alanda sunulan hedge mekanizmaları son kullanıcıya hitap edemeyecek kadar karmaşık. Merkeziyetsiz sigortacılık ise şu an Nexus Mutual’in sunduğu çok kısıtlı bir ürün yelpazesini aşamamış durumda. Önümüzdeki dönemde bu alanda geliştirilecek (örneğin merkeziyetsiz sigorta protokolü ArmorFi’nin adını ease olarak değiştirip farklı denenmemiş bir ürün gamı sunması gibi) yeni ürünlerin büyük potansiyeli olabilir. Zaten, girişim finansmanı şirketleri DeFi’nin ve Web3’ün potansiyeline canı gönülden inanmış olacaklar ki, bu alana oluk oluk para akıtmaya devam ediyorlar:

|

|---|

| Kripto ve blokzincir alanına yıllar itibariyle girişim sermayesi olarak aktarılan kaynaklar. Not: 2021 yılı ilk 11 ayı içerir. Kaynak: TheBlock Research, 2022 Crypto Outlook, Sayfa 30 - pdf, Crunchbase, Dove Metrics, Pitchbook |

Rakipler ile ortak yapabilecekleri

Öte yandan, ‘dışarıdan’ yardım almak, DeFi’ye önündeki problemleri çözmek konusunda oldukça fayda sağlayabilir. Gelin DeFi’ye yardımcı olabilecek iki adaya hızlıca bakalım:

Adaylardan biri fintech şirketleri. Bu şirketler klasik dünyanın finans kurumlarına dijital dünyaya adaptasyon konusunda hizmet verirken, çok ciddi bir kullanıcı deneyimi tecrübesi kazandılar. Edindikleri bu deneyimleri DeFi’ye sunabilirler. Böylece ‘önde Fintech arkada DeFi’ diye tanımlayabileceğimiz, müşterinin aşina olduğu fiat para bazlı hizmetleri kriptoparaya dayalı ürünler için de sunabilirler.

Diğer büyük aday ise merkezi kurumlar. Merkezi kurumlardan kastımız, gerek klasik anlamda bankalar da dahil finans kurumları, gerekse merkezi de kripto hizmet sağlayıcılar. Bu kurumlar, hem kullanıcı deneyimi tecrübeleri hem de sigorta benzeri müşterilerine sağladıkları güvenceler ile DeFi ürünlerinin geniş kesimlerce kullanımında çok ciddi bir pay sahibi olabilirler. Her ne kadar kimileri tarafından ‘merkeziyetsizlik ruhuna’ aykırı olduğu düşünülse de, bu süreç, kullanıcının önüne farklı alternatifler konabilmesi açısından oldukça önemli olabilir.

Sonuç

DeFi, kullanıcılara klasik finans ile karşılaştırıldığında oldukça farklı bir dünya sunuyor. Son iki yılda gösterdiği hızlı ivmenin ardından şu an soluklanma aşamasında. Kimilerinin ‘ayı piyasası’ olarak da adlandırdığı bu dönem, aslına bakarsanız DeFi’nin bir sonraki zıplamasına zemin hazırlayacak geliştirmeleri yapabilmesine olanak sağlayacak harika bir zaman parçası. Umarım bu alandaki girişimlerden gelecek yenilikler ve merkezi kurumlar ile yapılacak işbirlikleri, DeFi’nin geniş kesimlerce adaptasyonu konusunda önemli bir katalizör olacak. Gelecek heyecanlı, hep birlikte göreceğiz.

Not 1: Bu yazı ilk olarak 30 Haziran 2022’de Coindesk Türkiye)’de yayınlandı

Not 2: Tüm yazılara Yazılar sekmesinden ulaşabilirsiniz

Genel not: Bu ve diğer yazılarımızın hiçbiri yatırım tavsiyesi değildir. Özellikle DeFi yani merkeziyetsiz finans sektörünün denetime tabi olmamasından dolayı klasik piyasalara göre çok daha riskli olabileceğini göz önünde bulundurun.