DeFi çok mu hızlı gidiyor

DeFi’daki hıza yetişmek neredeyse imkansız. Hemen hemen her gün yeni bir ürün çıkıyor. Bu sağlıklı mı? Yoksa bir numaralar mı dönüyor? Küçük yatırımcılar olarak fırsat mı kaçırıyoruz? Gelin neler oluyor hızlıca bir bakalım..

Aslında o kadar da yeni değiller

DeFi alanındaki projelerin bir-iki günde çıktığı düşünülüyor ama bu çok da doğru sayılmaz. Bu projelerin hatırı sayılır bir kısmı 2017 yılındaki ICO çılgınlığı sırasında çıktılar ve o sırada topladıları paraları 2018-2019 yıllarındaki ayı piyasası sürecini hasarsız geçirebilmek ve projelerini geliştirmek için kullandılar. Bir nevi ağustos böceği-karınca hikayesinde karıncalar gibi.. Bu süre zarfında çeşit çeşit denemelerde bulundular. Token fiyatları uzun bir süre yerlerde süründü. Yaptıkları sistemleri kimseler kullanmadı. Start-up jargonuyla ürün-pazar uyumunu bir türlü yakalayamadılar.

|

|---|

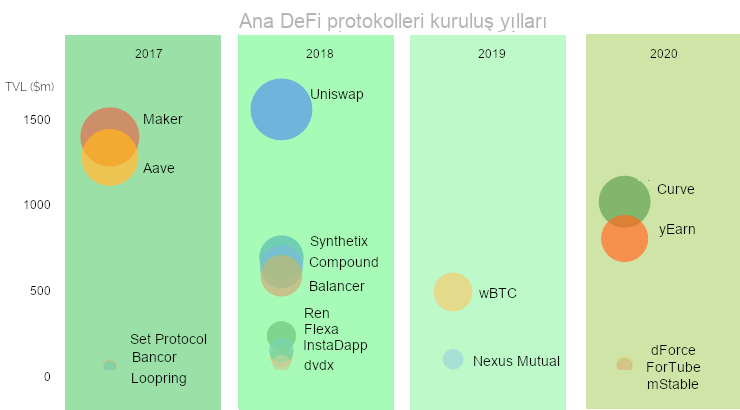

| Kilitlenmiş değere göre en büyük 20 DeFi protokolün ICO ya da operasyona başladığı yıl (Not: Her bir noktanın büyüklüğü platforma kilitlenmiş değeri ifade eder) - Kaynaklar: DeFi Pulse, Messari ve platform web siteleri |

Burada önlerindeki en büyük engel yumurta-tavuk hikayesine dönen likidite sorunu idi. Geleneksel itibari (fiat) paradan kripto dünyasına geçiş hep merkezi borsalar aracılığıyla oldu. Bu borsalar uzunca bir süre bu dünyaya gelen yeni yatırımcıları ellerinde tutmayı başardılar - zira giriş-çıkışlar nedeniyle en büyük likidite onlarda idi.. Merkeziyetsiz borsalar ise kasabın kapısında aç-bilaç bekleyen kedilere döndüler.. Bu anlamda yatırımcıyı kendisine çekecek havucu bir türlü bulamadılar.

Peki ne oldu da bu değişti ve merkeziyetsiz sistemler yatırımcıları çekmeye başladılar? Likiditeyi kendilerine çekebilmek için yaptıkları pek çok numara içinde yatırımcıları likidite karşılığı ödüllendirmek metodu tuttu.. Bu işi ilk yapanlardan biri daha önce detaylı bahsettiğimiz Synthetix olsa da, asıl büyük patlama Compound ile gerçekleşti. Compound, yatırımcılara sistemlerini kullanmaları karşılığı bir token çıkardı.

Yatırımcılara token vermek çok da yeni bir uygulama değil. Örneğin dünyanın en büyük merkezi kripto borsası Binance yıllardır sistemini kullananlara kendi tokeni BNB’yi veriyor. Ancak Compound’un farklı yanı bu token sahiplerinin bir noktada merkeziyetsizlik felsefesine uygun olarak, Compound sisteminin yönetiminde söz sahibi olma hakkı idi. Her ne kadar Compound başta bu tokenların herhangi bir ekonomik değeri olmadığını belirtmiş olsa da yatırımcılar yönetimde söz sahibi olup bir noktada bunu kendi avantajlarına kullanabilecekleri spekülasyonu ile COMP tokena büyük bir ilgi gösterdiler.

Yalnızca bir platformun verdiği bir token mı sağladı bu DeFi patlamasını? Tabii ki hayır. Ancak bu olay, geniş kitlelerin bu alana dikkatlerinin çekilmesini sağladı. Yatırımcılar DeFi’in faydaları ile platformları kullanmaya başladıkça tanıştılar. Nedir bu faydalar?

DeFi emanet tutmaz

En önemlisi klasik borsaların aksine DeFi piyasasının non-custodial olması yani emanet tutmaması. Bu ne demek? Efendim, klasik anlamda kullandığımız banka ve finans kuruluşları gerek fiziksel gerekse dijital dünyada maddi varlıklarımızın çalınmaması, kopyalanmaması için bize hep yardımcı oluyorlar. Paramızı bankaya koyduğumuzda onu bankaya emanet ediyoruz. (Zaten bu emanet alma sorumluluğu nedeniyle kanun koyucular haklı olarak finans kurumlarının ensesinin tepesinde. Zira siz biz gibi bireylerin haklarını korumak istiyor devlet yetkilileri..) Ama bankacılık sistemi (belki de kendilerince haklı olarak) tüketicileri elinde tutabilmek için çeşitli zoraki yöntemler kullanmaya başladılar. Geri kalmış sistemlerden dolayı müşterinin karşısına çıkarttıkları zoraki kısıtlardan – teknoloji artık daha kolayına imkan verse de – bir türlü vazgeçemiyorlar. Örneğin paranızı bir bankadan öbürüne taşımak hâlâ masraflı. Hadi para transferi nispeten daha kolay ama yatırımlarınızı bir kurumdan öbürüne taşımak sorun. Her bir aracı kurum için aynı evraklar, süreçler her seferinde tekrar tekrar yaşanmak zorunda.

DeFi da ise, eğer bir elektronik kripto cüzdanınız varsa hükümdar sizsiniz. Zira DeFi ürünlerin çoğunluğu emanet sistemi çalışmıyor. Yani sizin paranıza dokunmuyorlar - size kelimenin tam anlamı ile aracılık ediyorlar, o kadar. Herhangi bir DeFi ürünün sitesine girdiğinizde genelde sağ üst köşede görünen ‘cüzdan bağla’ butonuna basarak cüzdanınızı saniyeler içinde bağlayabilirsiniz. Sitede işlem yapıp çıktığınızda da artık o siteye bir daha girmek zorunda değilsiniz (pek çok ürün için bu böyle, tabii ki paranızı bağladığınız daha ileri seviye için değişiklik gösteriyor ama o bile yine klasik sistemlere göre çok daha rahat)..

Kullanıcı istediği platformu özgürce kullanabilir

Pazarın hızlı büyümesinin temel nedenlerinden biri kullanıcıya verdiği özgürlük. Nasıl bir özgürlük? İstediği zaman bir platformdan diğerine geçebilmek. Bu da DeFi’in temel ilkelerinden birinden geliyor - uyumluluk. Bu platformlar kendi aralarında kabul görmüş standartlar ile çalışıyor. Öncelikle altyapı olarak Ethereum kullanıyor. Token çıkarıyorlar ise ERC20 protokolü ile ETC türevi paralar şeklinde oluyor. Hemen hemen hepsi bütün bilinen kripto cüzdanlar ile bağlantı kurabiliyorlar.

Farklı platformları bir arada kullanabilir

Peki nasıl hergün yeni bir ürün çıkabiliyor? Farklı ürünler sunan platformların birbirlerinin ürünlerini kullandığını ya da karma ürünler çıkardığını görebiliyorsunuz. Karmaşık bir örnek olacak ama örneğin yearn.finance adlı para yönetici sisteme para koyduğunuzda, sistem paranızı alıp MakerDAO sistemine teminat göstererek DAI borçlanma yapıyor, aldığı DAI’yı stabil paraların alım satımında çok kullanılan Curve isimli borsaya likidite olarak koyup yapılan işlemlerden komisyon kazanıyor. Bakın bu işlemde birbirinden farklı üç adet sistem uyum içinde çalışıyor.

İşte bu uyumluluk da başlangıçta hayal edemeyeceğiniz kadar farklı ürünlerin çıkmasına ve pazarda arbitraj imkanları doğmasına yol açıyor. Bu arbitrajları değerlendiren kimi ürünlerde de uçuk kazanç rakamları görebiliyorsunuz.

Açık kaynak hızlı geliştirme demek

Tabii bununla da sınırlı değil. DeFi platformların bu kadar uyumlu olabilmesinin nedeni yine başlangıç felsefesi olan açık kaynağa dayanmaları. Bu ne demek? Sonuçta birer yazılım olan bu sistemlerin bütün kodlarının apaçık ortada olması demek. Bu aynı zamanda herhangi birinin bu kodu alıp o platformun aynısını saatler içinde yaratabilmesi de demek.

Çok tehlikeli değil mi bu? İşte değiştirmeniz gereken kafa yapılarından biri ile karşı karşıyasınız: Eskinin “lisanslı ürün satayım, copyright alayım” günleri geride kaldı. Öyle olduğunuzda rekabette geri kalıyor, hantal yapılar oluyorsunuz. Artık açık kaynak ile başkalarının yaptığından faydalanıyor ama kendi yaptığınızı da başkalarına sunuyorsunuz. Bu nedenle hep ‘alert’ kalmalı hep yenilikler yapmalısınız. DeFi dünyasında böyle…

Neyse konudan saptık. Bu platformlar açık kaynaklı olunca tabii klonları da hemen çıkıyor. Ve bu klonlar orjinallerinin üzerine birkaç farklı özellik daha ekleyerek çok cazip ürünler sunabiliyorlar. Buna en güzel örneğin Ağustos ayının sonlarında yaşadık. Piyasanın en büyük merkeziyetsiz borsası olan Uniswap klonlandı. Buraya kadar bir sorun yok. Uniswap, basit bir algoritma üzerine çalışan, yıllardır bu alanda faaliyet gösteren ama likiditenin artması ile birlikte patlama yapan bir merkeziyetsiz kripto para borsası. Yapılan al-sat işlemlerinden kazandığı komisyonun (şimdilik) tamamını kendisine likidite koyan bireysel kullanıcılara ödül olarak veriyor. 27 Ağustos’ta çıkan SushiSwap, UniSwap’ı birebir klonladı - ayrıca kendisini kullananlara Uniswap gibi yapılan işlemlerden aldığı komisyonlar dışında kendi yönetim tokenını da verdi. Sonuç: SushiSwap’a kilitlenen para üç günde 1.5 milyar doları buldu.

İnsanlar nasıl bu kadar hıza yetişebiliyorlar?

Nasıl oluyor da bir anda üç gün önce ortada olmayan Sushi denen ürün 1.5 milyar ABD Doları para toplayabiliyor? Bunun birkaç nedeni var. Birincisi, bu tip ürünlerde verilen ödüller genelde günlük/haftalık/aylık olarak sabit miktarlarda veriliyor. Dağıtılacak toplam ödül sistem içindekilere ellerinde tuttukları miktar kadar ödeniyor. O nedenle sisteme erken girmek size büyük kazançlar getirebiliyor - zira başlangıçta ödül az katılımcı arasında paylaşılıyor. Bu nedenle yalnızca bu tip erken açıklanan sistemleri kollayan bir grup yatırımcı var. Bunlar elbette çok daha fazla risk alıyor. Ancak özellikle son birkaç ayda yaşadığımız gibi bir boğa piyasası varsa, bir kaç projede kaybetse (ki kaybeden az) bile o kaybı bir projedeki kazançtan çıkarabiliyor. Bu tip yüksek risk alanlar, ne proje denetlenmiş, ne olgunmuş, bunların hiçbirine bakmadan yeni projelere balıklama atlıyor.

Bu arada treni kaçırdık diye üzülüyorsanız boşverin. Bu tip ani hareketler, konan yüz milyonlarca dolarlar, binlerce yatırımcıdan gelmiyor. Bunlar ağırlıklı olarak balina dediğimiz ellerinde çok yüksek miktarda kripto para tutan yatırımcılar. Yeni başlayan sistemlere girip, ödülleri baştan toplayıp sonra sistemlerin bilinirliği artmasına paralel token fiyatlarının anormal yükselmesi sonucu küçük yatırımcılar gelmeye başlayınca da ellerindekini satıp başka benzer fırsatlara yelken açan spekülatörler.

Eskiden VC’ler vardı şimdi yaşasın “adil başlangıç”

Bir başka konu da şu: Klasik girişimcilikte aslında her girişimin başında o girişime para yatıranlar, eğer girişim başarılı olursa ciddi paralar kazanır. Biz faniler ise bu girişimler belli büyüklüğe gelip riskleri nispeten azaldıktan (ya da bize o şekilde yutturulduktan) sonra yüksek değerlerden gireriz, kazancımız da benzer şekilde az olur. Şimdi DeFi sistemindeki yeni girişimler, klasik anlamda girişim sermayelerinin verdikleri paraları kendi kullanıcılarının sistemlerini kullanmaları karşılığı topluyor. Bu sayede bireysel yatırımcılar da bu girişimlere erken girip yüksek kazanç sağlama imkanınına kavuşuyor. Tabii ki girişim sermayelerinin de hep yaşadığı (ama hiç reklamını yapmadığı) on girişimin dokuzunun batması gibi bir riski göze alarak..

Klasik girişimlerin yanında DeFi alanındaki yeni projelerin önemli özelliklerinden biri de geliştirici ekibin başlangıçta kendisine ayırdığı pay. Ancak bunu bile çok göre kimi yatırımcılar “adil başlangıç” adı altında kurucu ekibe hiçbir pay ayırmayan projelere daha ilgi gösteriyorlar. Gerçi şunu da unutmamak lazım: adil başlangıç yapan projeler genelde üzerinde uzun süre çalışılmış başka projelerin klonu oluyor. Nedeni de çok basit. Geliştirici olarak başka bir ekibin yarattığını kopyaladığınızda çok bir emek harcamamış oluyorsunuz. Böyle olunca da projenizin cazibesini artırmak için tokeninizi kendinize herhangi bir pay ayırmadan piyasaya sürebiliyorsunuz.

Şahsi kanaatim böyle bir kurucu payı ayırmanın çok da sorunlu olmadığı yönünde. Hele de bu pay kurucu ekibe belli bir süre elde tutma (vesting) şartı ile veriliyor ise. Zira böylece kurucu ekibin projeye uzun süreli olarak kendini adaması sağlanabilir. “Adil başlangıç” özelliği ile piyasaya sunulan projelerin uzun vadeli başarısı konusuna iki kez kafa yormak gerekiyor.

Ancaaaak…

Evet geldik ‘çekinceler’ köşemize: Öncelikle yukarıda bahsettiğimiz uçuk kazançlar kalıcı değil - yalnızca kısa vadeler için geçerli. Aksi de mümkün değil. Arbitraj dediğimiz iki farklı varlığın uyumsuzluğundan çıkar. Para ucuz görülen varlığa kaydığında o varlığın değeri artar, paralel şekilde pahalı varlıktan da para çıkışı olup ucuzlar ve bu iki varlık aşağı yukarı bir dengeye oturur. DeFi sisteminde de benzer şekilde dengeler zamanla oturacak.

DeFi risklerini hep söylüyoruz: Yukarıda bahsettiğim yearn.finance ürününde üç ayrı platformda işlem yaparken hatırı sayılır sayıda Akıllı Kontrat kullanıyorsunuz. Bunların herhangi birinde çıkacak bir sorun sizin de canınızı yakabilir. Keza koyduğunuz para ETH. ETH’nin değerinin ani düşüşlerinde bu sistemlerin sorun yaşama ihtimali (MakerDAO’nın “Kara Perşembe” sırasında yaşadığı gibi) var.

Klonlama ile çıkan platformların pek çoğunu dikkatle izlemekte fayda var. Yazdığımız gibi klonlamak çok basit bir iş, ancak klonladığınız sistemi yönetebilmek, sorunlar ile uğraşmak ve çözmek, daha da ötesi sisteminizi daha ileriye götürmek hiç o kadar kolay değil. Bunun için ehil ekipleriniz ve know-how’ınız yoksa başarınızın kısa vade olması çok muhtemel. DeFi’da kısa vadeler yılları bırakın aylar hatta haftalar ile ölçülüyor, onu da unutmayın. Bu sistemlere para yatırırken de yatırımcı olarak benzer şekilde dikkatli olun.

Adil başlangıç (fair launch) olarak adlandırılan değerin paylaşımının adil şekilde yapılması teoride güzel ancak pratikte sorunları var. Öncelikle girişim sermayelerinin girdikleri sisteme farklı şekillerde değer kattıkları unutulmamalı. Öte yandan VC’ler uygun değeri bulana kadar sabır göstermeyi beceriyor ve kurucuları da sebat ile beklemeye zorlayabiliyorlar. Yukarıdaki SushiSwap örneğinde sistemi kuran yazılımcı, bir haftalık bir çalışma ile klonladığı sistem ile yaratılan ödüllerden bir kısmını on gün sonra satınca ortalık toz duman oldu. Her ne kadar yeni sistemler deseniz de, bir topluluk oluşturmak, bunun için emek, çaba ve zaman sarfetmek her zaman için uzun vadede daha çok kazandırıyor.

DeFi ürünler ile ilgili her yazımızda belirttiğimiz gibi bu ürünler yap-boz şeklinde gelişiyor, bunların kimileri tutacak belki pek çoğu da batacak. Ancak böyle böyle bu sistemler gelişecek. Bu durumu azımsamak, küçümsemek yerine böyle olduğunu kabullenip ona göre değerlendirmek önemli - zira bu alanda ayakta kalacak projelerin uzun vadede kullanıcılara dijital dünyada finansal özgürlük anlamında ciddi kazanımlar sağlayacağını unutmamak gerekiyor.

Peki nasıl korunabiliriz bu risklerden? Bu çok ayrı bir yazı konusu, ayrıca gerek Twitter gerekse internet üzerinde bu konuyla ilgili pek çok yazı bulabilirsiniz. En basit ve temel olanı: ilginiz, cesaretiniz var ve yatırım da yapmak istiyorsanız, yatıracağınız para canınızı acıtmayacak miktarda olsun.

Sonuç

DeFi piyasalarının çok hızlı gittiği, her gün yeni ve riskli ürünler çıktığı, akıl almaz kazanç oranlarının telaffuz edildiği bir gerçek. Keza bunların geçici olduğu ve uzun vadede normale yaklaşacağı da benzer şekilde tahmin edilebiliyor. Ancak bu hıza bakarak bu ürünlerin tamamı için genelleme yapmak ve Ponzi olarak değerlendirmek ne kadar doğru? Onun yerine ister misiniz aynayı kendimize tutalım? Belki de biz çok yavaşız?

Not 1: Bu yazı ilk olarak 8 Eylül 2020’de BTCHaber.com‘da yayınlandı

Not 2: Tüm yazılara Yazılar sekmesinden ulaşabilirsiniz